国民年金の免除申請を行うかどうか、退職後にみなさんが悩まれているのをSNS等でよく見かけます。

私も退職して国民年金保険料の手続きを行う際にめちゃめちゃ悩みました。

今回やっと決断できたので、その選択の理由と結果をお話しします。

退職後に国民年金保険料を納めることにした理由

まず基本情報として、国民年金保険料は本人・世帯主・配偶者の前年の所得が一定額以下の場合、申請すれば保険料の納付が免除されます。

全額免除の場合であっても、将来の年金は「全額納付していた場合の半額」が支給されます。

また、免除していた国民年金保険料を10年以内に追納すれば、満額納付していた場合と同じ金額の年金が受け取れます。

私は、以下の3パターンで悩んでいました。

- 全額免除

- いったん全額免除、10年以内に追納

- 全額納付

「退職後は収入が激減するので、国民年金保険料を払わなくて済むのはありがたい。でも将来もらえる年金額が減るのは不安だな…。」

「ひとまず免除して、10年間インデックス投資で増やしてから追納したらお得なのではないか。でも10年目に暴落が起きたらイヤだな…。」

などなど。

悩んだ末、免除せず全額納付することにしました。

その理由をお話していきます。

理由① 国民年金は長生きするほど得する制度

当たり前のことですが、国民年金はできるだけ多くの金額を、できるだけ長い期間受け取るのが1番お得なんですよね。

早死にしたら全額免除がお得ですが、長生きしたら全額納付のほうがお得になります。

それなら、しっかり納付して「元を取るぞ~!!」という気持ちで、健康に気を付けながら前向きに生きたほうが、人生楽しい気がしました。

ストレスを溜めないようにして、野菜をしっかり食べたり、ちゃんと運動をしたりしながら若々しく生きる。

うん、絶対にそのほうが楽しい(笑)

生活が苦しくなった場合には免除も考えますが、今のところ全額納付する方針です。

理由② 翌年の住民税負担を軽減できる

国民年金保険料は、全額が社会保険料控除の対象となります。

私は退職が8月末だったので、1月から8月まで給与収入がありました。

よって、国民年金保険料を納めることで、収めた分の金額が給与所得から控除されます。

これにより、翌年の確定申告で所得税が一部還付されたり、翌年の住民税が安くなったりします。

以上の理由から、ひとまず年内は納付しておこうと思いました。

理由③ 免除中はiDeCoの掛金拠出ができなくなる

iDeCoで積み立てた掛金は、こちらも全額が所得控除の対象となります。

しかし、国民年金保険料の免除期間中はiDeCoの掛金拠出ができません。

先ほども記載しましたが、私は退職した年に給与収入があったので、iDeCoの掛金を拠出することで、その分の金額を給与所得から控除し、所得税と住民税を軽減できます。

よって、やはり少なくとも年内はiDeCoの掛金を拠出するために国民年金を納めておこうと思いました。(12月末で退職した場合は、気にしなくてもよかったのでしょうが…。)

また、掛け金を拠出した期間が長ければ長いほど、受取時の退職所得控除の金額が増えます。

私はまだ掛け金を拠出した期間が短く、退職所得控除の金額が少ないので、このままだと60歳以降の受取時に多くの税金が引かれてしまいます。

国民年金保険料の納付をひとまず免除して10年間インデックス投資で増やしてから追納、という選択肢も考えましたが、これをやるとiDeCoの掛金拠出ができない期間が長くなるのでやめました。

毎年おとなしく国民年金保険料を納めて、iDeCoの掛金拠出を行う予定です。

理由④ 将来の年金額を試算してみた

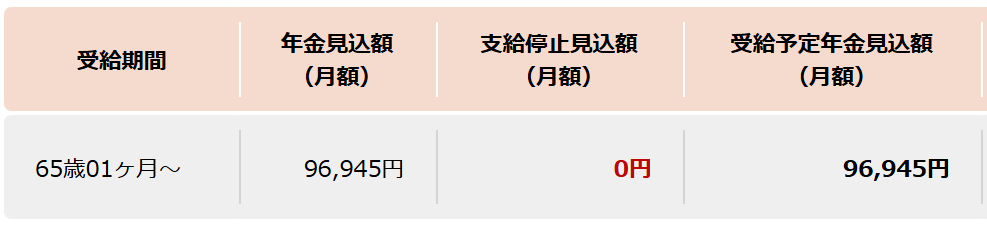

日本年金機構のねんきんネットで、将来の年金額を試算してみました。

免除せずに支払い、65歳から受給開始した場合の年金額がこちらです。

ここから、さらに税金が引かれます。

この金額を見たときの印象は、「最低でもこのくらいは欲しいぞ」でした。

免除するとこれより減る(2万円弱減ります)と思ったら、なんとなく不安な気がしたので免除せずに納めようと思いました。

国民年金保険料を少しでもお得に支払うために

以上が、私が国民年金保険料を免除せず全額支払うことにした理由です。

しかし「どうせ支払うなら、少しでもお得に納めたい!」ということで、その方法を検討しました。

調べてみると、「知らなきゃ損!」と思うようなことがたくさんありました。

保険料の前納

国民年金保険料の支払いには、毎月納付する方法と前払い(前納)する方法があります。

前納を選択すると割引が適用されてお得です。

私は最も割引率が大きくてお得(2024年11月時点)な2年前納を行う予定です。

「2年前納」をご利用いただくと、毎月納付する場合に比べ、2年間で15,000円程度の割引になります。

https://www.nenkin.go.jp/service/kokunen/hokenryo/ninenzenno.html

なお、平成29年4月より、これまでの口座振替に加え、新たに現金・クレジットカード納付による2年前納が可能になりました。

クレジットカードでの納付

国民年金保険料はクレジットカードで支払うことができます。

利用金額に応じてポイントが貯められるのでお得です。

私は手持ちのクレジットカードの中で、年金保険料の支払いによるポイントの還元率が一番高いカードで支払う予定です。

一度申し込んでしまえば、わざわざ金融機関の窓口やコンビニに支払いにいく必要がないので引きこもりには非常にありがたいです。

納付忘れの心配もなく安心です。

付加年金の検討

通常の国民年金保険料に付加保険料(400円/月)を追加で納付すると、将来の年金受給額を増やすことができます。

増える年金受給額は「200円×付加保険料納付月数」で、この金額が毎年受け取れるようになります。

つまり、例えば40歳から60歳までの20年間、追加で付加保険料を納付した場合(400円×12か月×20年間=96,000円)、65歳以降は「200円×12か月×20年間=48,000円」が毎年追加で受給されることになります。

2年受給すれば元が取れるので非常にお得な制度だと言えます。

私も近々申し込み手続きを行う予定です。

上記の例では毎月4,000円の追加受給となりますね。

私は毎月4,000円あったら、お花を買ってお部屋に飾る老後を送りたいです(笑)

まとめ

今現在の私の年金計画をまとめます。

- 国民年金保険料の免除はしない

- 前納(2年)で割引を受ける

- クレジットカード払いでお得に

- 付加年金保険料を納付する

- iDeCoの掛金拠出を継続する

ひとまずはこの方針で始めてみようと思います。

自身の生活や国民年金保険料の制度自体に変更があった場合などには再度見直す予定です。

人によると思いますが、私の場合はもし元を取る前に余命宣告されたとしても、この期に及んで「損したー!」と思うことはないと思うんですよね。

どちらかというと、「やばい、○○の処分しなきゃ。」とか「急いでエンディングノート書かなきゃ。」となりそう…。

もちろん、できるだけ損しないように健康に気を付けて過ごしていきたいと思います。